ローンが残っている車は「売れるのかな?」と不安になる方は多いでしょうが、結論からいうと、多くの場合「売れる」が正解です。

しかし、ローンが残っている場合はその残債を現金や他ローンへの借り換えで精算する必要があり、またローン会社や銀行に無断で売却したことがバレた場合、重大なペナルティを課されてしまうことがあります。

そこで当記事では、「ローンが残ってる車を売却する方法と手順」に併せて、余計なトラブルを避けるために「売却する前にチェックすべきポイント」と「高く売却するためのポイント」を解説します。

加えて、売却するかどうかを迷っている方に向けて、「売却するかどうかを判断する時の基準」も解説しますので、ローンが残ってる車の売却を検討している方は、スムーズな売却にするためにお役立てください。

なお、ローンが残っている車を売る時は「今ある車がいくらで売れるのか」を知ることが大切ですので、まずは以下のシュミレーション機能で、愛車の価値をチェックされてみてください↓↓

3STEPのみ

車査定価格シミュレーション

登録なし無料で車買取価格を診断

こちらでは一覧で大まかな買取額がわかる買取相場表をご紹介しております。

それぞれのメーカーの代表的な車種に分けご紹介しておりますので、ぜひ、参考にしてみてください。

↓メーカー名と車名をクリックすることで買取相場表が見れます↓

| 年式 | 価格相場 |

|---|---|

| 初代(2012年〜2021年) | 53万円~150万円 |

| 2代目(2021年~現在) | 100万円~260万円 |

※更新日:2026年2月1日

| 【車買取業者のおすすめTop3】 | |

|---|---|

カーネクスト | どんな車も0円以上買取保証 評判や口コミがいい ネットと電話で査定が完了 ※出張査定は不可 公式 詳細 |

カーセブン | 7日間までキャンセル無料 楽天ポイントやマイルサービスと提携 ご契約金の半額を当日中に前払い 公式 詳細 |

ネクステージ | 査定額完全保証付き 東証プライム市場に上場している 中古車業界でNo.1の売上実績あり 公式 詳細 |

→全国版の車買取業者のおすすめランキング1~15位はこちら

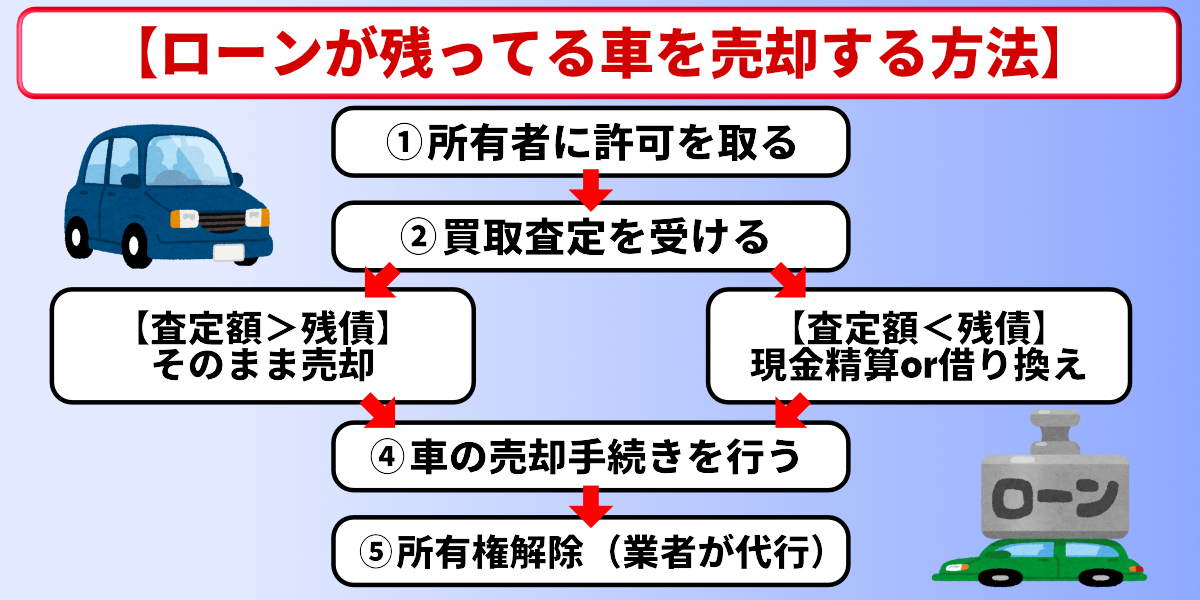

ローンが残ってる車を売却する方法と手順

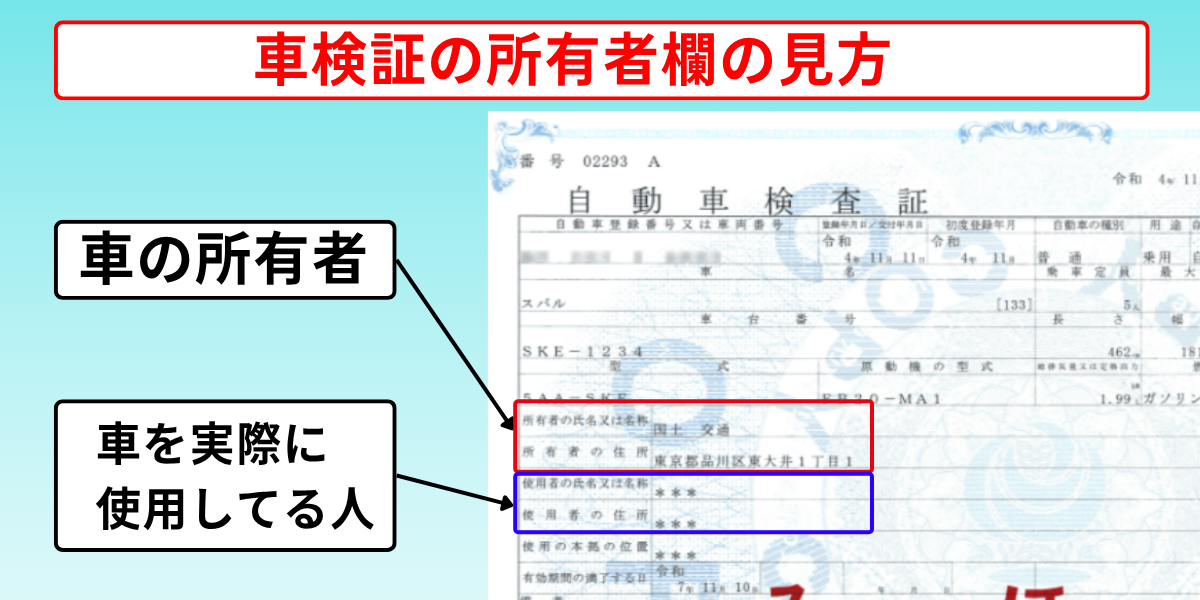

ローンが残っている車でも売却は可能ですが、売却するには車の所有者が「自分名義」であることが必須条件になりますので、売却をする時は所有権移譲の手続きが必要です。

ここでは車の所有者別に、ローンが残ってる車を売却する方法と手順を解説しますので、ご自身に合った車を売却する方法と手順を確認してください。

車検証に書かれている「所有者」は、その車の法的な持ち主としての権利を持っている人や会社を指し、車を第三者に売る・譲る・廃車にするなどの手続きでは、原則として所有者の同意や書類が必要になります。

ローン中の車は銀行やローン会社、ディーラーなどに所有権があることが多いため、車を売る時は必ず現在の所有者の許可を取る必要があります。

ローンが残ってる車の所有権が自分にある場合

所有権が自分にある場合は、下記のように車の所有者から「売却許可」を取る手間が不要なため、ローンが残ってる車を一番スムーズに売却できるケースになります。

- 銀行or信金へ連絡(残債の照会のみ)

- 買取店で査定を受ける

- 残債と査定額を比較する

- 「査定額≧残債」の場合:そのまま売却する

- 「査定額<残債」の場合:現金精算or借り換え

- 車の売却手続きを行う

- 所有権解除の手続き(業者が代行)

なお、ローンの残債額を把握していれば銀行or信金へ連絡する必要もないため、その場合は車を売却した事後に残債を返済するだけでOKです。

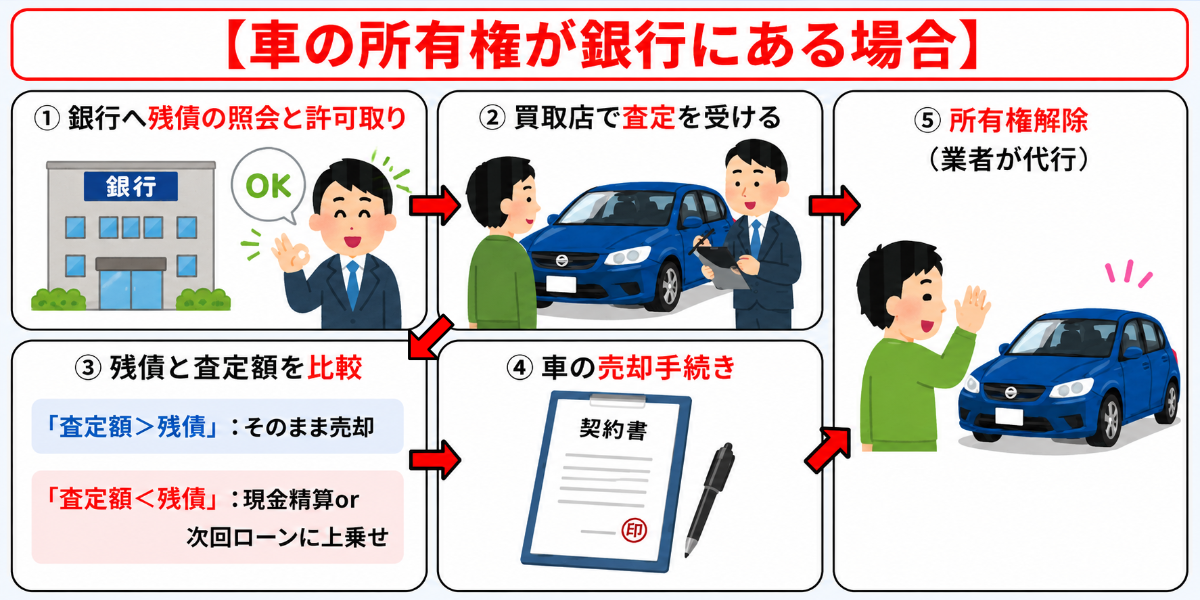

ローンが残ってる車の所有権が銀行にある場合

銀行や信金のマイカーローンを利用した場合、車の名義は購入者になることが多いですが、信販会社等が保証業務を担っている商品(保証会社付きローン)の場合、まれに所有権が銀行や信金になっていることがあります。

その場合の売却では下記のように、銀行or信金へ売却の許可取りが必要になりますので注意してください↓↓

- 銀行or信金へ連絡(残債の照会と許可取り)

- 買取店で査定を受ける

- 残債と査定額を比較する

- 「査定額≧残債」の場合:そのまま売却する

- 「査定額<残債」の場合:現金精算or借り換え

- 車の売却手続きを行う

- 所有権解除の手続き(業者が代行)

なお、車の売却先と購入先(買い替え)が同じ場合は、銀行等への許可取りを代行してもらえることもあるため、初めての方は販売・買取店に相談をしてみると良いでしょう。

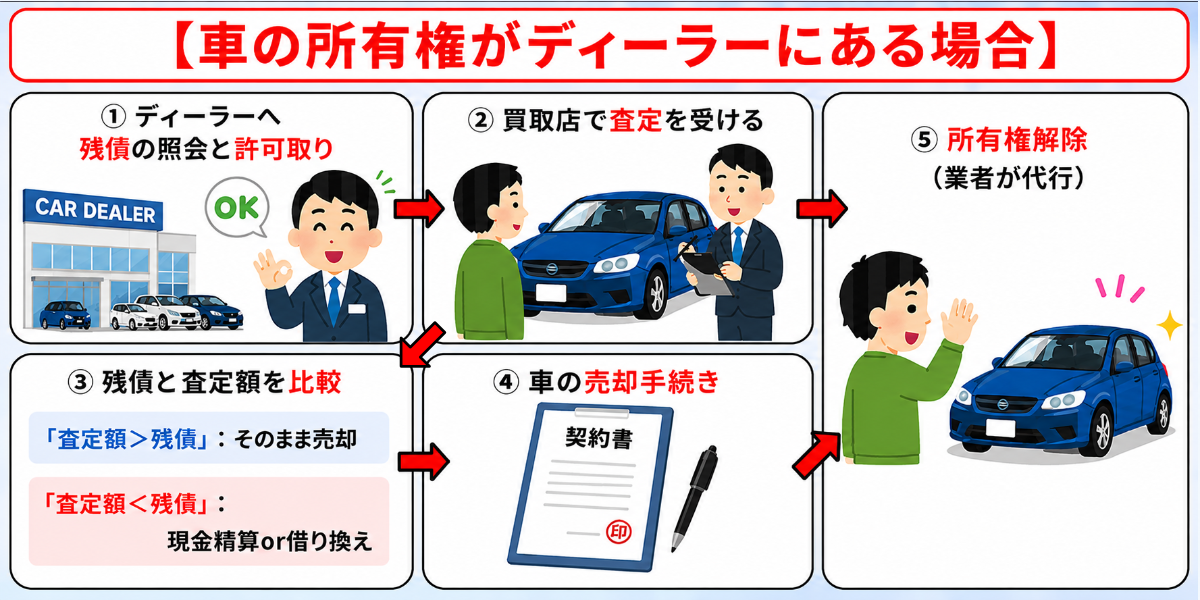

ローンが残ってる車の所有権がディーラーにある場合

ディーラーローンや信販会社等のローン会社のローンで車を購入した場合、その所有者はディーラーorローン会社になっていますので、この売却では以下のように許可取りからの手続きが必要です↓↓

- ディーラーorローン会社へ連絡(残債の照会と許可取り)

- 買取店で査定を受ける

- 残債と査定額を比較する

- 「査定額≧残債」の場合:そのまま売却する

- 「査定額<残債」の場合:現金精算or借り換え

- 車の売却手続きを行う

- 所有権解除の手続き(業者が代行)

なお残債を車の売却金で相殺しきれない場合は、不足分を支払うために借り換えローンを利用することもできますが、この場合は金利が高くなり、支払総額が増えるケースが多いため注意が必要です。

そうならないためには、以下のような高額買取に定評がある車買取業者に売却し、なるべく売却額がローン残債を上回るようにするのが良いでしょう↓↓

| 【車買取業者のおすすめTop3】 | |

|---|---|

| カーネクスト | どんな車も0円以上買取保証 評判や口コミがいい ネットと電話で査定が完了 ※出張査定は不可 公式 詳細 |

| カーセブン | 7日間までキャンセル無料 楽天ポイントやマイルサービスと提携 ご契約金の半額を当日中に前払い 公式 詳細 |

| ネクステージ | 査定額完全保証付き 東証プライム市場に上場している 中古車業界でNo.1の売上実績あり 公式 詳細 |

→全国版の車買取業者のおすすめランキング1~15位はこちら

また併せて、後述の「ローンが残ってる車を高く売却するための5つのポイント」や、下記関連記事の解説を参考に、愛車を高く売るコツを押さえておくことも重要です↓↓

ローンが残ってる車を売却した後の残債の処理方法

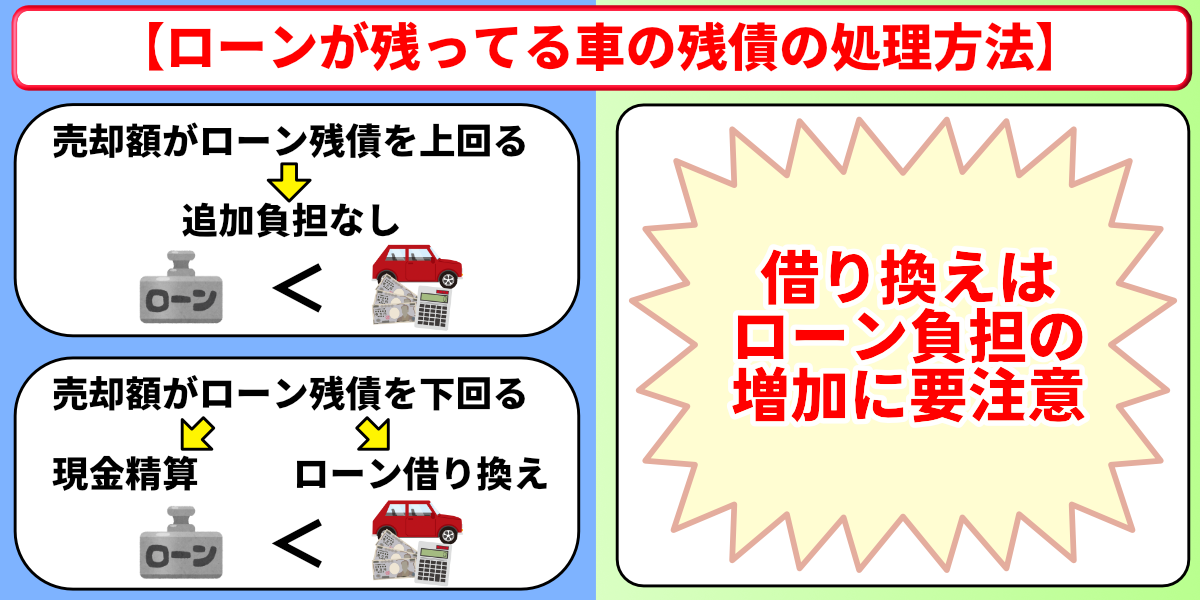

ローンが残ってる車を売却するには残債の一括返済が必須になりますが、これは売却額がローン残額を上回るか下回るかで、それぞれ精算の方法が変わってきます。

ここでは、下記の2パターンに分けて、ローンが残ってる車を売却した後の残債の処理方法を解説しますので、ローンが残ってる車を売却するときの参考にしてください↓↓

売却額がローン残債を上回る場合は現金精算の必要なし!

売却額がローン残債を上回る場合、売却額で残債を相殺できるため特別な手続きは不要です↓↓

- 業者が買取金の中からローン残債を一括返済

- 所有権解除の手続きを業者が代行

- 買取金と残債の差額を受け取る

ただし、このケースはローンをあらかた払い終わっているタイミングでないと実現が難しく、また車がある程度の金額で売れないと、売却金額がローン残債額を下回ってしまうことがあります。

これを避けるには、以下のような高価買取に定評がある車買取業者を利用し、少しでも車を高く売ることが大切です↓↓

| 【車買取業者のおすすめTop3】 | |

|---|---|

| カーネクスト | どんな車も0円以上買取保証 評判や口コミがいい ネットと電話で査定が完了 ※出張査定は不可 公式 詳細 |

| カーセブン | 7日間までキャンセル無料 楽天ポイントやマイルサービスと提携 ご契約金の半額を当日中に前払い 公式 詳細 |

| ネクステージ | 査定額完全保証付き 東証プライム市場に上場している 中古車業界でNo.1の売上実績あり 公式 詳細 |

→全国版の車買取業者のおすすめランキング1~15位はこちら

また併せて、後述の「ローンが残ってる車を高く売却するための5つのポイント」や、下記関連記事の解説を参考に、愛車を高く売るコツを押さえておくことも重要です↓↓

売却額がローン残債を下回る場合は現金精算or借り換えで対処!

売却額がローン残債を下回る場合は、売却額でローン残債を一括返済(相殺)できませんので、不足分を下記の方法で補う必要があります。

- 手持ちの自己資金で支払う

- 不足分だけを返済する目的別ローンを組む

→金利相場:約2~8%程度 - 不足分だけを返済するフリーローンを組む

→金利相場:約3~13%程度 - 残債全額を借り換えローンに乗り換えて一括返済

→金利相場:約1〜4%前後 - 新しく買う車のローンとまとめて一本化

→金利相場:約1~4%程度

不足分の精算手段としては自己資金で支払うのが一番ベストですが、借り換えで対処する場合は金利や総支払額が増える可能性がありますので、借り換えをする時はできるだけ慎重に検討をするようにしてください。

また不足分を極力抑えるには少しでも高く売却するのが有効で、この場合は査定価格が低い傾向があるディーラー下取りよりも、高額査定が期待できる買取業者への売却がおすすめです↓↓

| 【車買取業者のおすすめTop3】 | |

|---|---|

| カーネクスト | どんな車も0円以上買取保証 評判や口コミがいい ネットと電話で査定が完了 ※出張査定は不可 公式 詳細 |

| カーセブン | 7日間までキャンセル無料 楽天ポイントやマイルサービスと提携 ご契約金の半額を当日中に前払い 公式 詳細 |

| ネクステージ | 査定額完全保証付き 東証プライム市場に上場している 中古車業界でNo.1の売上実績あり 公式 詳細 |

→全国版の車買取業者のおすすめランキング1~15位はこちら

ローンが残ってる車を売却した人からのアドバイス(知恵袋)

経験者

経験者所有権がついていないなら、

とりあえずクルマを売却してしまって、

売却金を現金で受け取り、

ローンをそのまま払い続けるという手もあります。

受け取った現金をどうするかはあなた次第です。

経験者

経験者リセットローンとか、

会社によって商品名は異なりますが、

残債分をローン組むこともできます。

どこの車屋さんでも取り扱ってるとは限らないので、

そういう商品がないかどうか聞いてみてください。

この類のローンは金利がかなり高いので、

可能であれば一括で支払ってしまった方がいいです。

経験者

経験者銀行等に相談して、

フリーローン(使途自由なローン)で残債分を借りるのも一手です。

たぶんこっちのほうが金利は安いことが多いです。

普段使っている銀行にでも聞いてみてください。

※参照元:Yahoo知恵袋

先述しましたように、ローンが残ってる車を売却する際に最大の問題になるのは、「ローン残債をどうやって完済するか」ですが、これは車の売却金で相殺するのが最もスムーズです。

しかし、上記のアドバイスのように「自己資金で返済を続ける」「残債で新たにローンを組む」「フリーローンを返済に回す」といった別の方法もありますので、ローン残額が多くても売却を諦める必要はありません↓↓

- 手持ちの自己資金で支払う

- 不足分だけを返済する目的別ローンを組む

→金利相場:約2~8%程度 - 不足分だけを返済するフリーローンを組む

→金利相場:約3~13%程度 - 残債全額を借り換えローンに乗り換えて一括返済

→金利相場:約1〜4%前後 - 新しく買う車のローンとまとめて一本化

→金利相場:約1~4%程度

ただし、不足分を新たなローンで調達する場合は、二重ローンになったり、借入額や金利の増加により支払の負担が増える危険性がありますので、このデメリットを避けるためにも慎重なローン選びが必要不可欠です。

金利的にお得になりやすいのは「新しく買う車のローンとまとめて一本化(金利相場:約1~4%程度)」なので、車の買い替えを伴う場合は、車買取業者に相談してみると良いでしょう↓↓

| 【車買取業者のおすすめTop3】 | |

|---|---|

| カーネクスト | どんな車も0円以上買取保証 評判や口コミがいい ネットと電話で査定が完了 ※出張査定は不可 公式 詳細 |

| カーセブン | 7日間までキャンセル無料 楽天ポイントやマイルサービスと提携 ご契約金の半額を当日中に前払い 公式 詳細 |

| ネクステージ | 査定額完全保証付き 東証プライム市場に上場している 中古車業界でNo.1の売上実績あり 公式 詳細 |

→全国版の車買取業者のおすすめランキング1~15位はこちら

ローンが残ってる車を売却する前にチェックすべき4つのポイント

ローンが残ってる車をスムーズに売却するには、「所有権」や「ローン残債の精算」といった諸問題をクリアする必要があるため、通常の売却とは手順や確認すべきポイントが異なります。

→ローンが残ってる車を売却する方法と手順はこちら

ここでは以上の問題をクリアし、スムーズな売却を実現するために、ローンが残ってる車を売却する前にチェックすべきポイントを解説しますので、ローンが残ってる車の売却を検討している方は参考にしてください。

ローン契約書の「禁止条項」は必ず確認!

ローンが残ってる車を売却する際は、ローン契約書の「禁止条項」の事前確認は「した方がいい」ではなく、「必ず必要」な事前作業になることを理解しておく必要があります。

その理由は、ローン契約には、「完済前の売却・譲渡禁止」といった禁止条項が入っているケースがあり、この禁止条項に反して無断売却すると、下記のような法的トラブルや刑事罰に発展する場合があるからです↓↓

【期限の利益喪失と一括請求】

- 分割で払う権利を失い、ローン残債を一括で請求される

- 返済が難しいまま一括請求になると、遅延損害金が発生する

- 最悪の場合は差押えや法的回収に進む場合もあり

【損害賠償請求・費用請求】

- 回収に要した費用の請求

- 所有権解除や名義回復のための手続き費用の請求

- 契約違反を理由に損害賠償を求められる可能性もあり

【所有権留保車の無断売却による刑事罰リスク】

- 他人の物を勝手に処分したと評価されれば、横領罪

- 買取店に対し真実を隠して売却すれば、事情によっては詐欺に近い評価

もし「返済途中での売却禁止」が禁止条項に含まれている場合は買取業者と相談して、銀行やローン会社との交渉や手続きを代行してもらうようにしましょう。

なお、マイカーローンの禁止条項は、ローン契約書や金銭消費貸借契約書の中で、下記のような見出しの場所に記載されていることが多いです↓↓

- 「禁止事項」

- 「禁止条項」

- 「特約事項」

- 「担保・譲渡に関する条項」

- 「返済中の売却・譲渡について」など

車検証で車の所有権が誰にあるかをチェック!

繰り返しになりますが、車を売却できるのは車の所有者に限られますので、ローンが残ってる車を売却する際は、まずは車の所有権が誰にあるかの確認が必要です。

所有権が誰にあるかは車検証に記載されている所有者の欄をチェックすれば確認できますので、法的トラブルを回避するためにも、所有者がご自身でない場合は、所有者に売却許可を取ったうえで売却処理を進めてください。

ローン残債がいくらあるかを正確に把握しておこう

ローンが残ってる車を売却するには、ローン残債を一括返済する必要がありますので、売却を決めたら、真っ先にローン残債がいくらあるかをローン契約先に確認してください。

その理由は、ローン残債は乗っている車の売却金で相殺するのがベストですが、売却額が残債額を下回る場合は、売却額でローン残債を一括返済できないため、不足分を下記の方法で精算して一括返済することになるからです。

- 手持ちの自己資金で支払う

- 不足分だけを返済する目的別ローンを組む

→金利相場:約2~8%程度 - 不足分だけを返済するフリーローンを組む

→金利相場:約3~13%程度 - 残債全額を借り換えローンに乗り換えて一括返済する

→金利相場:約1〜4%前後 - 新しく買う車のローンに、不足分の残債をまとめて一本化する

→金利相場:約1~4%程度度

ただし、自己資金が用意できず、不足分を新たなローンで精算する場合は、二重ローンや金利上昇に伴う支払い負担の増大が懸念されますので、今回の売却は考え直した方が得策です。

もし「支払いがキツイ」という場合は、手持ちの自己資金で不足分を支払える残債になるまで、売却を先延ばしにすることも検討してみると良いでしょう。

前もって車買取業者で査定を受けておこう

ローンが残っている状態の車を売却する時、自己負担のリスクをなるべく抑えるためには、車の売却額がローン残債額と同じか、それ以上の金額で売れることが望ましいです。

その際、全ての段取りが済んでから売却額がローン残債額を下回ることが発覚しても後の祭りであるため、ローン会社に連絡をする前に一度、車買取業者による査定を受けておくことをおすすめします。

また、もし査定額がローン残債を上回るようなら、その後のローン会社などへの連絡を買取業者に代行してもらうこともできるため、余計な手間をかけずに車を売却することも可能です。

そのため、ローンが残っている車を売却しようと考えている方は、下記の情報を参考に、まずは査定を受ける車買取業者探しから始めて見ると良いでしょう↓↓

| 【車買取業者のおすすめTop3】 | |

|---|---|

| カーネクスト | どんな車も0円以上買取保証 評判や口コミがいい ネットと電話で査定が完了 ※出張査定は不可 公式 詳細 |

| カーセブン | 7日間までキャンセル無料 楽天ポイントやマイルサービスと提携 ご契約金の半額を当日中に前払い 公式 詳細 |

| ネクステージ | 査定額完全保証付き 東証プライム市場に上場している 中古車業界でNo.1の売上実績あり 公式 詳細 |

→全国版の車買取業者のおすすめランキング1~15位はこちら

また併せて、後述の「ローンが残ってる車を高く売却するための5つのポイント」や、下記関連記事の解説を参考に、愛車を高く売るコツを押さえておくことも重要です↓↓

ローンが残ってる車を高く売却するための5つのポイント

ローンが残ってる車を売却するにはローン残債の一括返済が条件になりますが、一括返済するための主な資金は、乗っている車の売却金になりますので、いま乗っている車を少しでも高く売ることが重要になります。

そこで、ここではローンが残ってる車を高く売却するためのポイントを解説しますので、ローンが残ってる車をスムーズに売却するためにお役立てください。

「ディーラー下取り」よりも「車買取」がおすすめ!

下記のようにディーラーは「新車を売るためのサービス」として下取りを扱うため、「無難な値付け」になりやすい構造的な理由があるため、車を高く売却するなら「車買取」のほうがおすすめです。

| 比較項目 | ディーラー下取り | 車買取 |

|---|---|---|

| 本業 | 新車販売 | 中古車買取 |

| 買取価格の 決定方法 | 新車の値引きの一環 (ある程度固定される) | 市場の相場が基準 (オークション価格等) |

| 買取価格の傾向 | 中古車相場より低め | 下取りより高い |

また、下取りでは原則として1社のみの見積りですが、車買取業者の場合は複数の買取業者から相見積もりを取って、各社を競わせることで競争原理を引き出す売り方も可能です。

そのため、「少しでも高く売りたい」「ローン残債をできるだけ減らしたい」という目的を達成するためには、ディーラーの下取りよりも「車買取」の方が有利に働くことが多くなります。

なお、複数の業者に査定額を競わせたい場合は、単社で申し込むよりも、以下のような「車一括査定」を利用した方が効率が良いでしょう↓↓

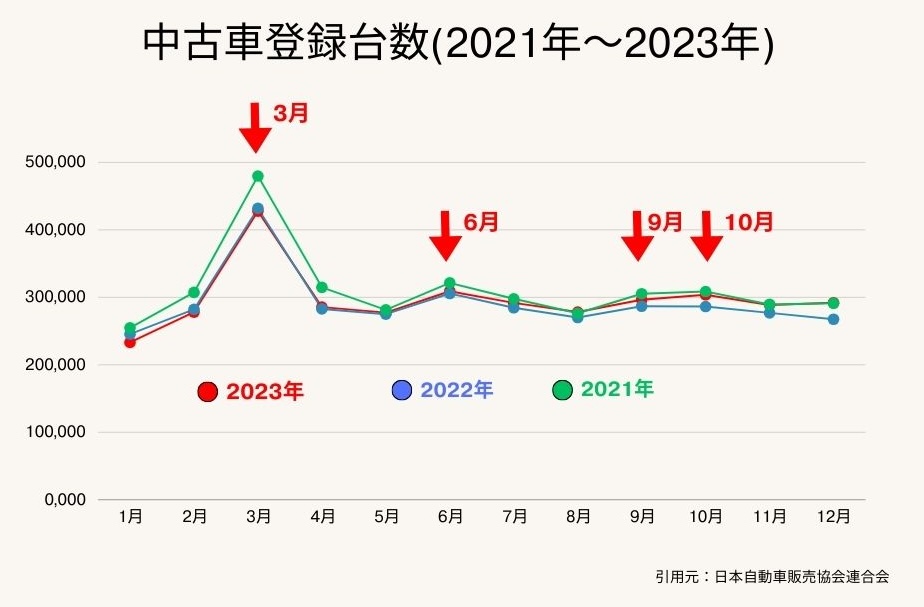

車の需要が高まる時期に合わせて査定に出す!

下記のように、中古車は年間を通して特定時期に需要が高まる傾向があり、この時期は販売業者が在庫を確保するため、仕入れの基準額(予算)を普段より高めに設定しやすくなることから高価買取に期待できます↓↓

上記は日本自動車販売協会連合会の統計データを独自にグラフ化したものになります。

車買取業者はこの売れる時期に、より多くの車を買取り在庫をできるだけ多く抱えておきたいため、買取価格を普段よりも上げて買取してくれるのです。

加えて、下記の要因が上記の需要が高い時期と組み合わさると、さらに査定評価が有利になり、同じ年式・同じ距離でも査定額に大きな差が出ることがありますので、併せてチェックをしておくと良いでしょう↓↓

- モデルチェンジ前より前期型最終の需要が残っているタイミング

- 車検がしっかり残っていて、すぐに店頭に出せるタイミング

- 同車種の新車の納車が長期化して手に入りにくい時期

必ず複数の業者で相見積もりを取ること!

買取業者は各社異なる独自の査定基準を持つため、査定額が全社均一になることはありませんし、1社の金額だけ見ても、それが高いのか安いのかを正確に判断することはできません。

しかし、下記のように複数業者の査定見積を比較すれば、おおよその「相場ライン」が見えてきます↓↓

- A社 80万円

- B社 95万円

- C社 70万円

上記ののように見積もりに差が出れば、「90万円前後が相場ラインで、C社はかなり低い」と判断できます。

また、複数社から査定見積を取って競わせたほうが、競争原理が働いて高額査定を引き出しやすくなるので、売却する際は必ず複数の業者で相見積もりを取るのがおすすめです。

加えて、その際は10社~20社程度の業者に一括で見積もり依頼ができる「車一括査定」を利用すると、さらに効率よく見積もりの比較をすることができます↓↓

車の状態を整えて査定士の印象を良くしよう!

車の状態を整えて査定士の印象を良くしても、「査定時の評価点数」が上乗せされるわけではありませんが、査定士の印象を良くすることで余計な減額を避けられることがあります。

といっても、ワックスやボディーコーティングを施したり、傷や凹みを修理する必要はなく、清掃や洗車といったご自身で行える範囲のケアで十分です。

付属品や純正パーツは全部揃えて査定に出そう!

中古車は購入時の状態に近いほど高く評価されますので、付属品や純正パーツはできるだけ揃えておいた方が、査定額のアップが期待でき、減額の回避にもつながりやすいので有利です。

- 純正オプション類

- 純正ナビ/ドライブレコーダー

- オーディオ

- 純正アルミホイール

- バックカメラ

- 全周囲カメラ

- ETC

- ドラレコ

- 本革シート

- 電動シート

- マフラー

- エアロ

- 取扱説明書

- 点検記録簿(メンテナンスノート)

- スペアキー

- リモコン・ナビディスク等

なお、車のパーツを純正品から社外品に換装している場合も純正状態に戻す必要はなく、ガレージ等に純正品が残っていれば、車と一緒に査定に出すだけでも評価が上がります。

こういった「車を高く売る方法」については、下記の関連記事でさらに詳しく解説していますので、ぜひ本記事と併せてチェックをされてみてください↓↓

ローンが残ってる車を売却するかどうかを判断する時の3つの基準

ローンが残ってる車を売却する場合にはローン残債の一括返済という問題があるため、返済にかかる資金問題をクリアするために二重ローンや金利コストの上昇といったリスクが生じます。

そのため、場合によっては売却の断念や先送りを検討したほうが、良い結果を招くこともありますので、ここではローンが残ってる車を売却するかどうかを検討するときの判断基準を解説します。

「持ち続ける場合」と「売却する場合」のコストを比較する

特にローン残債の一括返済が求められるローンが残ってる車の売却では、残債の一括返済のために思わぬコスト(自己負担)が発生する可能性がありますので、コストの比較は非常に重要です。

なお、自動車ローン、駐車場代、ガソリン代、車検・保険料などのすべての維持費用を合算した、平均のコスト相場は以下のとおりです↓↓

- 軽自動車:年間約30万〜45万円(月額2.5万〜3.7万円)

- 普通車:年間約40万〜60万円(月額3.3万〜5万円)

上記の車の維持にかかるコストと、車に乗らない場合のコスト(主に交通費)を比較し、車の維持コストが上回る場合、金銭的な一面の実から言えば車を売った方がお得と考えることができます。

ただし、これには車の利便性や資産価値からの観点は含まれていないため、実際は「車に乗らなくても生活に支障はないか」なども加味して、最終決断をすることが望ましいです。

この点については、次項の「車の使用頻度と家計への負担度合いで判断する」と「ライフプランや環境の変化に合わせて検討する」で詳しく解説していますので、そちらも併せて参考にしてください。

車の使用頻度と家計への負担度合いで判断する

使用頻度が低くなっているのに車のローン支払いと維持費が重く、車の使用頻度と家計への負担度合いの関係が合理的でないならば、車の売却や買い替えを検討すべき時期です。

車の使用頻度と家計への負担度合いの関係が合理的かどうかの判断は、下記のポイントを見てください↓↓

- 月に何日運転しているか

- 代わりが効きにく代替手段(公共交通機関、カーシェア、タクシー)があるか

- 車の維持費と比べた時の上記代替案の費用

車の使用頻度が「ほぼ週末だけ」、「なくても生活が回る」といった状態で、「車の支出が家計を圧迫している」という状況ならば、売却して家計負担を軽くするのがおすすめです。

また現在の車関係の支出が多いようであれば、「軽自動車などの低コスト車両への買い替え」を検討してみるのも良いでしょう。

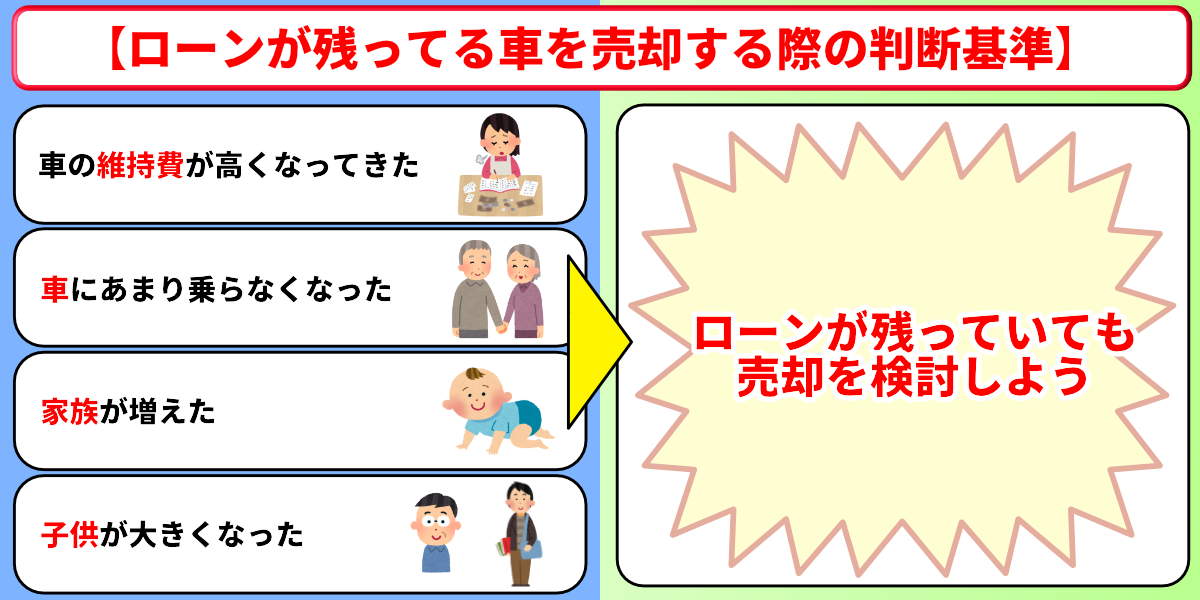

ライフプランや環境の変化に合わせて検討する

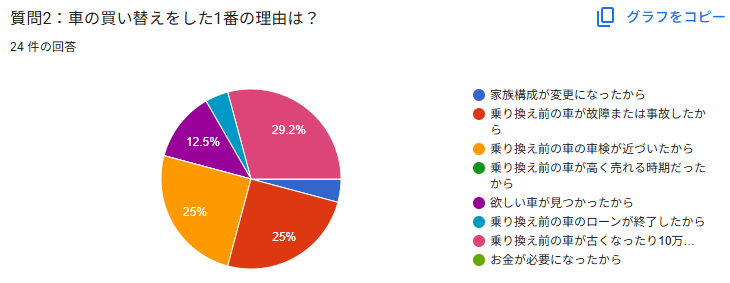

※参照元:GoogleForm

弊社が独自に実施したアンケート(上記グラフ)では、車を売却あるいは買い替えた理由として、上記のような回答結果が出ています。

その中でも、転勤・結婚・離婚・出産・定年などのライフイベントは、車の使用頻度や必要な台数、サイズを見直すきっかけになりますので、車の売却は、これからのライフプランや環境の変化を含めて考える必要があります。

下記にライフプラン・環境の変化で、どのような状態になったら売却(買い替え)を検討するサインになるのかを挙げますので、売却の検討時を迎えているか否かの参考にしてください↓↓

- 定年で通勤がなくなった

- リモートが増えて通勤頻度が激減した

- 駅近に引っ越して公共交通で十分になった

- 子供が生まれ、今の車だとサイズや安全性が合わなくなった

- 子供が独立して、今の車のサイズを持て余すようになった

- 収入や支出の変化により、ローン返済と維持費が家計を圧迫し始めた

上記の変化により、今乗っている車に乗り続けることの整合性に矛盾が出始めたときは、今乗っている車との維持コストやローンの負担金額を比較して、どちらが良いかを検討するのが良いでしょう。

また、車を買い替える時は今乗っている車を高く売り、新しく購入する車の頭金に充てることで、その後のローン負担を軽減することができます。

そのため、車の買い替えを検討する際には、以下の情報等を参考に「車を高く買取してくれる業者探し」もじっくりと行うようにしてください↓↓

| 【車買取業者のおすすめTop3】 | |

|---|---|

| カーネクスト | どんな車も0円以上買取保証 評判や口コミがいい ネットと電話で査定が完了 ※出張査定は不可 公式 詳細 |

| カーセブン | 7日間までキャンセル無料 楽天ポイントやマイルサービスと提携 ご契約金の半額を当日中に前払い 公式 詳細 |

| ネクステージ | 査定額完全保証付き 東証プライム市場に上場している 中古車業界でNo.1の売上実績あり 公式 詳細 |

→全国版の車買取業者のおすすめランキング1~15位はこちら

また下記の関連記事では「車を買い替えるともったいないタイミング」などを詳しく紹介していますので、こちらも併せて参考にしていただくと、車の買い替えを判断する時に役立ちます↓↓

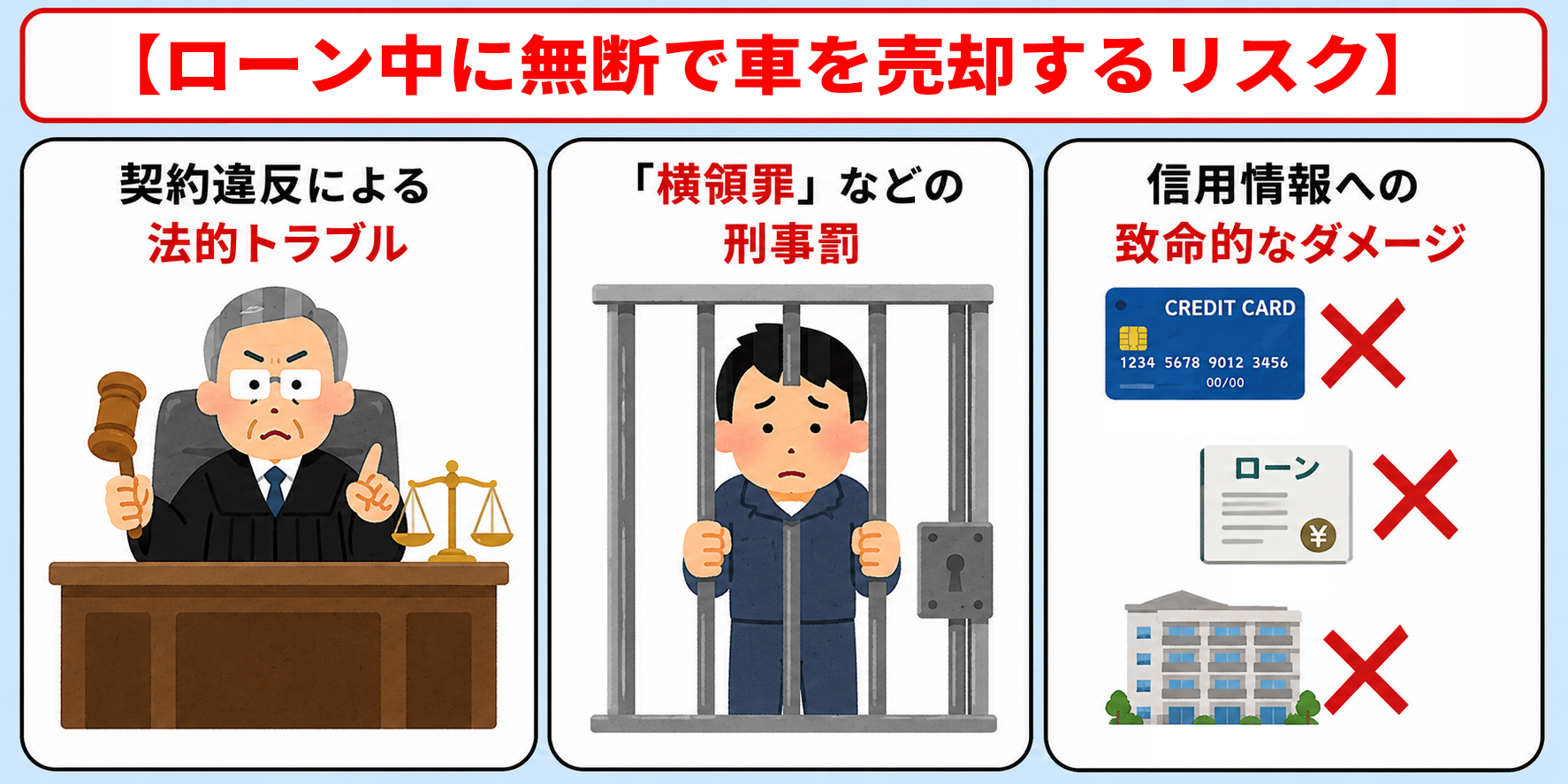

ローン中に無断で車を売ってしまった場合の3つの危険性

マイカーローンには「ローン返済中の売却は不可」といった禁止条項が盛り込まれていることが多いため、事前承諾なしに無断売却すると、契約違反とみなされ、様々なトラブルに発展する可能性があります。

ここでは、そうしたトラブルを回避するため、ローン中に無断で車を売ってしまった場合の危険性について解説しますので、無断売却がいかにリスクを伴う行為なのかを確認しておくようにしてください。

契約違反による法的トラブルに発展する可能性がある

冒頭で解説しましたようにローン中の車は所有者がローン会社等の契約先になっていることが多く、所有権留保という形で「完済前の売却禁止」や「第三者への譲渡を制限する」条項が入っているケースが一般的です。

そのため、所有者であるローン会社等への事前承諾なく無断売却すると、下記のような法的トラブルに発展する可能性があります↓↓

- 契約違反を問われ、残債の一括請求に発展する

- 返済が難しいまま一括請求になると、遅延損害金が発生する

- 差押え等の法的回収に発展する

といっても、車買取業者に売却する場合は、銀行やローン会社への許可取りを代行してくれることが多いため、ローンが残っていることを伝えるだけでスムーズに取引が行えるでしょう。

「横領罪」などの刑事罰に問われる可能性がある

ローン中の車を、契約先のローン会社等の承諾なく無断売却すると、状況によっては横領罪などの刑事責任を問われる可能性があります。

所有権留保付きのローンでは、車の所有者は契約先のローン会社等になるため、所有者の承諾なく無断で第三者へ売る行為は横領罪が成立する要件にあてはまるおそれがあるからです。

もし単純横領罪であると認められた場合、「5年以下の拘禁刑(罰金刑なし)」の刑罰を科せられる可能性があるため、絶対に所有者(ローン会社等)に無断で車を売却してはいけません。

信用情報への致命的なダメージが危惧される

車検証の「所有者」がローン会社や銀行、ディーラー等になっている状態で、それらの承諾なく車を売却するとローン解約ができませんので、売主は売却後もローン返済の義務を抱えたままになります。

またこういった行為をする人はお金に困っている場合が多く、ローンの返済が滞るケースも増えますし、勝手に売ったことがバレると一括返済を求められる可能性もあるため、債務不履行に陥る可能性が非常に高いです。

その場合は信用情報機関に延滞情報が記録され、下記のような信用情報への致命的なダメージを負うことになりますので注意が必要です↓↓

- ローンが組めない

- クレジットカードが使えない

- 分割払いや後払いができない

- 賃貸契約に影響が出る

- 保証人になれない

なお、車買取業者への売却の場合は、銀行への許可取りや所有権移譲などの面だ央な手続きを代行してもらえますので、ローンが残っている車を売る時は相談してみると良いでしょう↓↓

| 【車買取業者のおすすめTop3】 | |

|---|---|

| カーネクスト | どんな車も0円以上買取保証 評判や口コミがいい ネットと電話で査定が完了 ※出張査定は不可 公式 詳細 |

| カーセブン | 7日間までキャンセル無料 楽天ポイントやマイルサービスと提携 ご契約金の半額を当日中に前払い 公式 詳細 |

| ネクステージ | 査定額完全保証付き 東証プライム市場に上場している 中古車業界でNo.1の売上実績あり 公式 詳細 |

→全国版の車買取業者のおすすめランキング1~15位はこちら

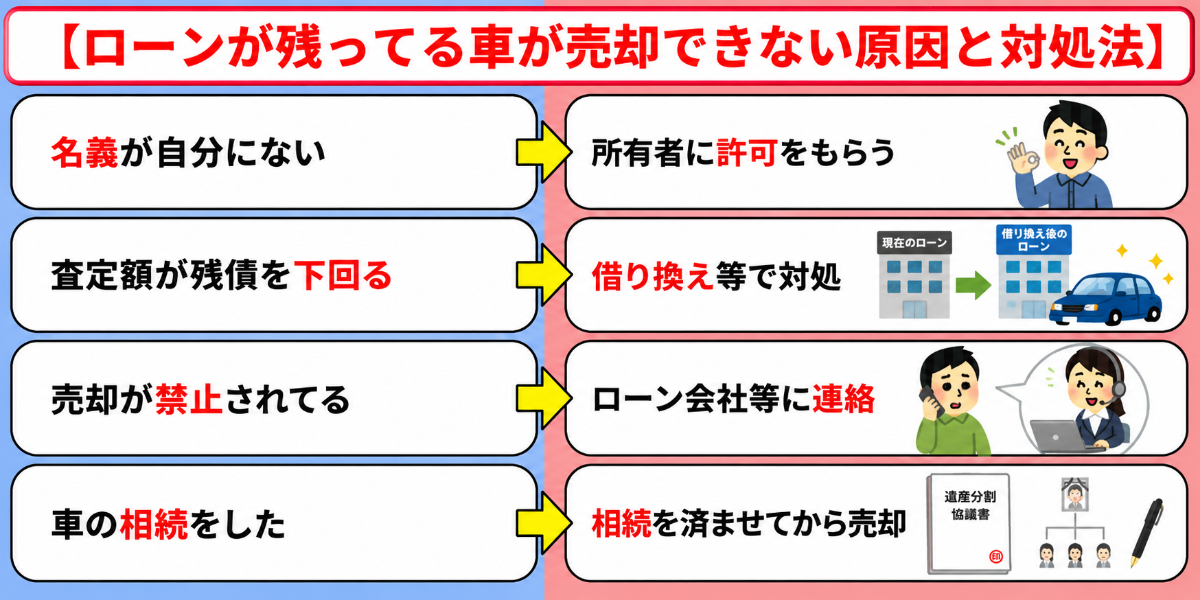

ローンが残ってる車が売却できない4つの原因と対処法

ローンが残ってる車でも売却できますが、状況によっては売却できない場合がありますので、ローンが残ってる車をお持ちの方は「売却せざるを得ない状況」に備えて、売却できない原因と対処法を理解しておく必要があります。

そこで、ここではローンが残ってる車が売却できない原因と対処法を解説しますので、ローンが残ってる車をお持ちの方はしっかりとチェックして、「もしものとき」に備えてください。

ローンが残ってる車の名義が自分ではない場合

法律上、車を売る権利は原則としてその車の所有者にあるため、車検証に記載されている所有者と売却しようとしている人が違う場合は、所有者の承諾なしに売却できません。

そのため、ローンが残ってる車の名義が自分ではない場合は、ローン残債を一括返済して、所有者であるローン契約先(銀行・ディーラー)へ所有権譲渡を依頼して、ご自身に名義を変更してもらう必要があります。

車の所有者としての権利を、ある人から別の人へ移すことで、法律上の車の持ち主を入れ替える作業です。

なお、所有権譲渡の完了は、車検証の「所有者」欄を確認することで所有権の移動を確認できます。

ただし、この手続きは原則として車買取業者やディーラーに代行してもらえるため、実際に手間や時間を負担することはあまりないでしょう。

→ローンが残ってる車を売却する方法と手順はこちら

車の査定額がローンの残債を下回る場合

ローンが残ってる車の売却では車の売却額で相殺できるのがベストですが、車の査定額がローンの残債を下回る場合は、不足分を補うために下記の代用案を検討する必要があります↓↓

- 手持ちの自己資金で支払う

- 不足分だけを返済する目的別ローンを組む

→金利相場:約2~8%程度 - 不足分だけを返済するフリーローンを組む

→金利相場:約3~13%程度 - 残債全額を借り換えローンに乗り換えて一括返済する

→金利相場:約1〜4%前後 - 新しく買う車のローンに、不足分の残債をまとめて一本化する

→金利相場:約1~4%程度度

しかし、自己資金で不足分を補えるなら問題ありませんが、他の方法を代用策とする場合は、二重ローンや借り換えによる金利上昇のリスクがあるため注意が必要です。

そのため、売却額が残債を下回る場合は、不足分を無理なく調達できるか否かを検討したうえで、売却可否を判断し、負担が大きい場合は「乗り続ける」決断をすることも大切になります。

そういった車を買い替えるタイミングについては、下記の記事で詳しく解説をしていますので、そちらも併せて参考にしていただくと良いでしょう↓↓

契約約款に「完済前の売却禁止」の条項がある場合

ローンの契約約款に「完済前の売却禁止」の条項がある以上、承諾なく無断で第三者に売却するのは約款違反になり、最悪の場合、契約違反による法的トラブルに発展する可能性があります。

そのため、契約約款に「完済前の売却禁止」の条項があるローンが残っている車を売却する際は、まずは契約しているローン会社等に売却したい旨を伝え、下記のような対応で対処できないかを相談するのが最善策です↓↓

- 売却額で残債を完済し所有権譲渡

- 査定額と残債の差額を自己資金で埋めて完済

- 同じ販売店でローンを組み替え(ディーラーローンの場合)

ローン契約書に「完済前売却禁止」の条項があっても、上記の形ならば、実務上は認められるケースが多いので、相談してみるだけの価値はあります。

→ローンが残ってる車を売却する方法と手順はこちら

相続の手続きが必要な場合

車の使用者が亡くなった等の理由でローンが残っている車は、前もって相続手続きをしておかないと売却することができません。

その際は、「ローン会社等が所有者」と「亡くなった人が所有者」のケースで、以下のとおり売却するまでの手順が違ってきます↓↓

- 相続人全員で遺産分割協議を行う

- ローン会社に相続発生と協議内容を連絡

- ローン会社と今後の返済方法、売却の可否を相談

- ローン残債を一括返済して所有権解除

- 相続人へ車検証の所有者を変更する

- 売却

また、相続を前提とした名義変更で、必要になる書類は以下のとおりです↓↓

なお、買取業者に売却する場合は売却手続きを一任でき、上記以外の売却に必要な書類(委任状や譲渡証明書)を用意してもらえますので、相談してみると良いでしょう↓↓

| 【車買取業者のおすすめTop3】 | |

|---|---|

| カーネクスト | どんな車も0円以上買取保証 評判や口コミがいい ネットと電話で査定が完了 ※出張査定は不可 公式 詳細 |

| カーセブン | 7日間までキャンセル無料 楽天ポイントやマイルサービスと提携 ご契約金の半額を当日中に前払い 公式 詳細 |

| ネクステージ | 査定額完全保証付き 東証プライム市場に上場している 中古車業界でNo.1の売上実績あり 公式 詳細 |

→全国版の車買取業者のおすすめランキング1~15位はこちら

なお下記の関連記事では、車の売却に必要な基本的な書類を紹介していますので、併せてチェックをしていただくことで、スムーズに必要書類をそろえられます↓↓

ローンが残ってる車の売却でよくある質問

それでは最後に、ここまで解説しきれなかったローンが残ってる車の売却でよくある質問について、初心者の方でも分かりやすいように、Q&A形式で簡潔かつ丁寧に回答していきます。

銀行ローンの車を無断で売ってしまったらどうなる?

銀行マイカーローン中の車は、名義が契約者自身になっていることが多いのですが、保証会社付きのローンの場合は車の名義が銀行やローン会社にあるケースも存在します。

その場合、銀行やローン会社に無断で売却してしまうと、下記のようなリスクがあるため要注意です↓↓

- 一括返済の請求契約違反(期限の利益の喪失)

- 銀行から残債の一括返済を求められる

- 刑事罰の対象(横領罪・詐欺罪)

- ブラックリストへの登録(信用情報の悪化)

- 買主とのトラブル(違約金や損害賠償)

そのため、ローンが残っている車を売る時は必ず銀行やローン会社の許可を取るようにしましょう。

→ローンが残ってる車を売却する方法と手順はこちら

ローンが残ってる車を個人間で売却してもバレる?

「友人・知人への個人間売買なら、バレないだろう」と考え、ローンが残ってる車を無断売却する方もいるようですが、下記のタイミングでバレる可能性が高いので、やらないほうが得策です↓↓

- 名義変更の時

- 車検を受ける時

- 任意保険の加入や変更をした時

- 事故を起こした時

- 買主が車を転売したとき

- 自動車税・リコール・保険などの通知が来た時

これらの手続きには車の所有者の確認が必要になるため、銀行やローン会社に無断で車を売却しても必ずバレます。

キチンと事前に相談をすれば、多くの場合で車を売ることを許可してもらえますので、無駄なリスクを背負うよりも確実に相談をする方が効率的です。

→ローンが残ってる車を売却する方法と手順はこちら

ローンが残った車をディーラーへ下取りに出すには?

ローンが残っていても、多くのディーラーでは、「売却金でローンを精算しつつ、新しい車に乗り換える前提」で下取りに対応してくれます。

とはいえ、下取り額は必ずしもローン残債以上である必要はなく、不足分は新車購入時のローンに上乗せする形で補うことも可能です。

車を売却(下取り)するお店と購入するお店が同じ店舗であることが条件ですが、他の方法よりもスムーズに車の買い替えができるため、すぐに車が必要な方におすすめです。

ただし、ディーラーでの下取り額は車買取業者の買取額に及ばないことが多いため、「お得に車を買い替える」という観点では、以下のような買取業者のご利用をおすすめします↓↓

ローンが残ってる車はどこで売却するのがおすすめ?

ローンが残ってる車を売却する場合は、ローン残債の一括返済を求められますので、その資金を確保するためにも、乗っている車をできるだけ高値で売却し、売却額で相殺するのが理想です。

- 車買取業者→高く売りたい人

- ディーラー→買い替え手続きで楽したい人

- 個人→リスクが高いのでお勧めしない

そのため、なるべく売却額がローン残債を上回り、その差額を買い替え費用に充てることができるように、売却先には高価買取が期待できる買取業者をおすすめします↓↓

ローンが残ってる車を売却する方法まとめ

・ローンが残ってる車を売却する方法と手順

→ローンが残ってる車の所有権が自分にある場合

→ローンが残ってる車の所有権が銀行にある場合

→ローンが残ってる車の所有権がディーラーにある場合

・ローンが残ってる車を売却した後の残債の処理方法

→売却額がローン残債を上回る場合は現金精算の必要なし!

→売却額がローン残債を下回る場合は現金精算or借り換えで対処!

・ローンが残ってる車を売却する前にチェックすべき4つのポイント

→ローン契約書の「禁止条項」は必ず確認!

→車検証で車の所有権が誰にあるかをチェック!

→ローン残債がいくらあるかを正確に把握しておこう

→前もって車買取業者で査定を受けておこう

・ローンが残ってる車を高く売却するための5つのポイント

→「ディーラー下取り」よりも「車買取」がおすすめ!

→車の需要が高まる時期に合わせて査定に出す!

→必ず複数の業者で相見積もりを取ること!

→車の状態を整えて査定士の印象を良くしよう!

→付属品や純正パーツは全部揃えて査定に出そう!

・ローンが残ってる車を売却するかどうかを判断する時の3つの基準

→「持ち続ける場合」と「売却する場合」のコストを比較する

→車の使用頻度と家計への負担度合いで判断する

→ライフプランや環境の変化に合わせて検討する

・ローン中に無断で車を売ってしまった場合の3つの危険性

→契約違反による法的トラブルに発展する可能性がある

→「横領罪」などの刑事罰に問われる可能性がある

→信用情報への致命的なダメージが危惧される

・ローンが残ってる車が売却できない4つの原因と対処法

→ローンが残ってる車の名義が自分ではない場合

→車の査定額がローンの残債を下回る場合

→契約約款に「完済前の売却禁止」の条項がある場合

→相続の手続きが必要な場合

ここまでローンが残っている車を売却する方法を解説してきましたが、上記に当記事の内容を簡潔にまとめましたので、ローンが残っている車を売却する際の最終チェックにご活用ください。

ローンが残っている車であっても、適切な手順を踏めば売却は十分に可能ですが、反対に適切な手続きを踏まないと、法的トラブルなどの問題に発展する恐れもあるため注意が必要です。

そのため、まずは車検証で名義を確認し、現在の残債額を正確に把握することから始めることで、売却額が残債を下回る場合でも、不足分の清算や借り換えなど、状況に合わせた解決策が検討できます。

初めての方は手続きの複雑さに不安を感じるかもしれませんが、実績豊富な買取業者に相談すれば、名義変更や返済の代行といった手厚いサポートが受けられますので、その点は安心していただいて構いません。

後悔のない取引のために、まずは査定を受けて愛車の価値を知り、最適な一歩を踏み出してみましょう。